Les notes de frais prennent une place plus importante dans les entreprises. D’après le baromètre Expensya 2024, un salarié en France engage en moyenne 2 496 € de dépenses professionnelles par an, un montant en hausse continue depuis 2022.

Pour les équipes RH, cette évolution renforce les enjeux de contrôle, de conformité et de rapidité de traitement. Comment structurer une gestion plus fiable et plus simple des notes de frais ? Voici nos réponses claires et concrètes à cette question.

Comprendre la note de frais : définition, périmètre et typologie

Définition et cadre juridique

Une note de frais permet à un salarié d’obtenir le remboursement d’une dépense engagée pour l’activité de l’entreprise. Le salarié avance le montant, fournit un justificatif et l’employeur rembourse.

Ce fonctionnement s’appuie sur :

- L’article L242-1 du Code de la Sécurité sociale (définition des frais professionnels et exclusion de l’assiette des cotisations) ;

- Le BOSS section Frais professionnels, qui encadre les remboursements au réel ou au forfait.

Une dépense non liée au travail ou mal documentée peut être traitée comme un avantage en nature.

Salariés concernés

Toutes les catégories de salariés peuvent déposer une note de frais :

- employés,

- apprentis,

- managers,

- dirigeants assimilés, salariés.

Les prestataires externes ne sont pas concernés, car leurs dépenses sont incluses dans leurs factures.

Dépenses prises en charge

La dépense doit être engagée dans l’intérêt de l’entreprise, inhérente à la fonction ou à l’emploi et d’un montant raisonnable (définition BOSS). Les frais les plus courants sont :

- Les déplacements : train, avion, carburant, péages, indemnités kilométriques.

- Les repas : repas pris en mission ou repas d’affaires.

- L’hébergement : nuits d’hôtel lors de déplacements.

- La mobilité urbaine : taxi, VTC, transports en commun.

- Les achats ponctuels : fournitures ou matériels utiles à une mission.

Chaque dépense doit être appuyée par un justificatif conforme, indiquant la date, le montant TTC, la nature de la dépense et le fournisseur.

Montants et limites internes

Dans l’entreprise, les montants remboursés dépendent de la politique de dépenses de frais professionnels :

- Quels sont les types de frais pris en charge ?

- Quels sont les plafonds internes mis en place ?

- Un choix entre remboursement au réel ou allocation forfaitaire a-t-il été mis en place ?

Les remboursements au réel ne sont pas plafonnés socialement, à condition que l’employeur puisse justifier que les frais sont bien professionnels et raisonnables. Quant aux allocations forfaitaires, elles doivent respecter les barèmes Urssaf applicables (repas, télétravail, grand déplacement, etc.).

Les indemnités kilométriques, elles, suivent les barèmes fiscaux en vigueur.

Le cadre social des notes de frais en 2025

Les règles de fond restent les mêmes, mais un nouvel arrêté, celui du 4 septembre 2025 clarifie certains points. Cet arrêté actualise les montants forfaitaires, intègre explicitement le télétravail, harmonise les règles de mobilité et remplace l’arrêté du 20 décembre 2002.

Il confirme également les deux modes d’indemnisation : réel ou forfait.

Rembourser une note de frais : la procédure à suivre

Fixer un cadre de remboursement lisible

Une fois les règles de fond posées, l’enjeu consiste à définir un cadre de remboursement compréhensible par tous :

- quels frais sont remboursés,

- dans quelles limites

- et à quel rythme.

Ces éléments peuvent figurer dans une note de service, le règlement intérieur ou un guide accessible sur l’espace RH. L’objectif est que le salarié sache à quoi s’attendre avant même d’engager la dépense, ce qui réduit les contestations a posteriori.

Organiser le calendrier de validation et de paiement

En pratique, les entreprises s’alignent souvent sur un rythme mensuel ou bimensuel de remboursement des notes de frais. Certaines intègrent systématiquement les notes validées dans la paie du mois, d’autres prévoient un virement dédié.

L’essentiel est d’annoncer un délai cible (par exemple : “toute note validée avant telle date sera remboursée sur la paie du mois suivant”) et de s’y tenir. Cela permet aux salariés d’anticiper leurs dépenses et aux équipes RH de mieux arbitrer les priorités. À noter : Le salarié dispose de trois ans pour réclamer un remboursement, conformément à l’article L3245-1 du Code du travail.

À noter : Le salarié dispose de trois ans pour réclamer un remboursement, conformément à l’article L3245-1 du Code du travail.

Choisir entre avance, réel et forfait

La procédure de remboursement des notes de frais dépend aussi du mode retenu :

- l’avance, adaptée aux collaborateurs qui engagent régulièrement des montants élevés ;

- le remboursement au réel, qui offre une bonne précision lorsque les dépenses sont variées ;

- le forfait, pertinent pour des situations répétitives (déplacements hebdomadaires, repas dans un périmètre donné, télétravail régulier).

Une même entreprise peut combiner ces approches selon les métiers. Prenez garde toutefois, de garder une cohérence d’ensemble et de documenter les choix dans la politique de notes de frais.

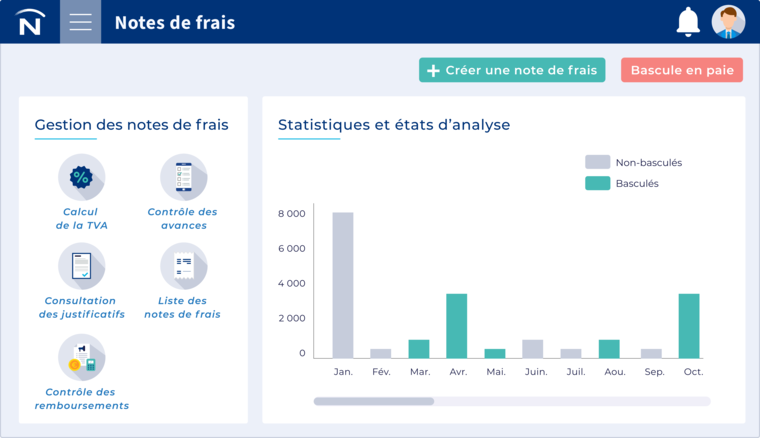

S’appuyer sur un SIRH pour exécuter la procédure

Une fois le cadre posé, le SIRH devient l’outil qui fait vivre la procédure au quotidien. Un module dédié aux notes de frais permet :

- de paramétrer les plafonds et les règles internes,

- d’automatiser les circuits de validation,

- d’acheminer les demandes vers la paie ou la comptabilité,

- et de conserver l’historique dans un espace unique en prévision d’un éventuel contrôle URSSAF.

👍 Nibelis vous propose une solution simple et performante dans laquelle les notes de frais sont rapprochées des autres données RH (contrat, temps de travail, formation, paie).

Avec Nibelis, la préparation des bulletins et la justification des montants en cas de contrôle sont enfin simplifiées !

Suivre les indicateurs pour ajuster la procédure

Enfin, une bonne procédure de remboursement n’est pas figée. Les données issues du SIRH doivent vous permettre de suivre :

- les délais moyens de validation,

- le volume de notes renvoyées pour correction,

- les types de frais qui posent le plus de questions,

- et l’évolution des montants par service ou population.

Ces indicateurs aident à identifier les principaux points de blocage et à ajuster éventuellement certains plafonds. Une revue régulière (par exemple une fois par an) suffit souvent à rendre la gestion des notes de frais plus fluide pour les équipes RH comme pour les salariés.

FAQ : Notes de frais

Une note de frais peut-elle être refusée par l’entreprise ?

Oui. L’entreprise peut refuser une note si la dépense n’a pas de lien avec l’activité, si elle dépasse les règles internes ou si le justificatif est incomplet. Le refus doit être motivé pour permettre au salarié de régulariser sa demande ou de comprendre la décision.

Quelles informations doivent figurer sur un justificatif de notes de frais ?

Un justificatif valable doit indiquer la date, le montant TTC, la nature de la dépense, l’identité du fournisseur et, lorsqu’elle s’applique, le détail de la TVA. Une photo floue ou un ticket illisible peut entraîner une demande de complément ou un refus.

Quelles sont les nouveautés réglementaires en 2025 ?

Les exigences de conformité restent élevées, en particulier sur la qualité des justificatifs et l’archivage numérique, qui doit respecter les règles prévues par la loi. Les entreprises doivent aussi sécuriser leurs processus pour limiter les écarts entre les règles internes et les pratiques sur le terrain.

Quel logiciel choisir pour gérer les notes de frais ?

Le choix dépend du volume de dépenses, du niveau d’automatisation recherché et de l’intégration souhaitée avec la paie ou le SIRH. Une solution intégrée comme Nibelis simplifie la saisie, accélère la validation et apporte un meilleur suivi des dépenses.

Comment éviter les erreurs et les fraudes dans le traitement des notes de frais ?

Un process clair, un outil qui vérifie automatiquement les plafonds et les doublons, et un archivage sécurisé réduisent fortement les risques. Les formations courtes, les mises à jour de la politique interne de gestion des notes de frais ainsi que les rappels réguliers aux équipes contribuent aussi à limiter les erreurs.